2018年6月28日,由中关村互联网金融研究院、中国互联网金融三十人论坛(CIF30)、国培机构联合主办的“第二届金融科技与金融安全峰会暨“番钛客2018”金融科技双创大赛启动仪式”在北京泰富酒店举行。本次论坛以“创新引领发展 科技驱动安全”为主题,逾600位金融科技、传统金融、投资机构等相关领导参与。中国人民大学商学院副院长、教授、中关村互联网金融研究院首席供应链金融专家宋华出席并发表了主题演讲。

以下为现场文字实录:

各位嘉宾非常高兴有这么一个机会跟大家就供应链金融这个话题来跟大家进行分享,刚才来晚了一点,但是听到前面这一场很多嘉宾对于风控和反欺诈的一些精采的观点,也很受启发。

我今天想给大家讲的一个话题是系统供应链金融创新,我们谈供应链金融一定是要结合我们的业务来看金融,以及金融中的风险管理,以及金融科技,我想从这个角度来给各位分享一下。

具体我想讲三个问题,第一个什么是供应链金融,因为供应链金融是从去年84号文以后,大家对供应链金融非常火,但是我想还是需要去静静的思考对供应链金融本质的理解。第二个,我想讲一讲就是关于供应链金融目前的发展阶段,实际上我们今天的供应链金融有哪些不同的场景,所以我非常同意上一个论坛里面有一位嘉宾讲的一句话,就是任何的金融科技一定要结合场景,没有场景的金融科技全是胡说八道,所以一定是在场景基础上去谈我们的金融科技,去谈我们的风险管理,否则都不会长远。第三个,我想给各位分享一下关于金融科技的定位问题,金融科技到底在我们供应链金融里面发挥着什么样的作用,它应该去发挥怎样的作用。

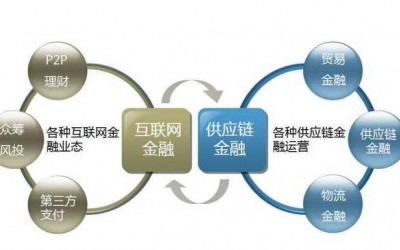

第一个,我想谈一谈关于供应链金融的问题,供应链金融其实不同于消费金融,跟我们今天很多大家讲的话题不完全一样的一个特点,他一定是B2B,他是将贸易中的买方、卖方、第三方和其他利益相关者和我们的金融机构紧密联系在一起,他是实现什么呢?用物流,用我们的贸易流来拉动我们的金融,反过头来用金融流再来优化我们的产业过程,所以这么一个构成才是叫供应链金融,换句话说如果没有真正的产业运营,没有真正的贸易过程、物流过程和信息的过程金融不存在,所以金融一定是基于产业基础上所产生的一个话题。怎么理解今天的供应链金融,我想还是提我们这个观点,任何的金融都是一座天平,谁要忽略了这个天平恐怕这个金融很难做成,这个天平的底座是什么?一定是风险管理控制,而风险管理控制的基础又在哪?又一定是我们能把握整个供应链的信息,因为大家知道供应链涉及到了很多的企业,也涉及到了很多的业务,也涉及到了很多的环节,任何主体,任何环节,任何活动信息的缺失都是一场灾难,所以实际上供应链金融里面风控非常复杂,只有把这整个供应链的信息把握了,才能打造出金融的柱子,这个柱子是什么?是信用,因为金融说到底是风险估值与信用,一旦我们信用丧失了整个金融都不复存在,而金融两端是什么呢?一端是资金一段是资产,实际上我们今天的金融要思考一个问题,刚才也在谈这个问题,我们要画像,这个画像画什么?这个问题我觉得是值得去考虑的,因为实际上有很多我们今天最缺乏的问题是在哪?主要是企业经营的业务、产品竞争力等,换句话说如果我们没有强大的优质的资产,哪怕你再怎么画也是有问题的,所以他一端装着资金一端装着资产,关键是他的资产是不是优质,一旦你的金融和优质资产结合了,当然他的风险是较低的,但是相反如果资产本身是有问题的,我相信就肯定控不住,所以从这个意义上讲怎么基于产业的过程,把金融能够有效的导入到产业中去,又能够有效的控制风险,这是我们今天需要去考量的问题。

因为我想跟大家讲供应链金融为什么会存在,原因很简单,供应链金融跟消费金融不一样,消费金融我们可以通过各种数据来刻画一个个体的画像,但是产业不是,产业的画像一定是在产业运营中表现的,如果他嵌入不在一个供应链中,你的画像是画不出来的,我也经常讲如果用对产业企业,用所谓的网络爬虫这根本就是胡说八道,不可能,为什么?一定要知道他所在的产业上下游,比如说养殖核心企业新希望六和如何做供应链金融呢?实际上我们今天的很多东西是卖给中小企业的,可是大家想想这种以农户为代表的这样一种养殖户,实际上我们的画像是画不出来的,你要画他的个体像你根本画不出来,为什么?第一他没有财务报表,第二他没有任何可以用的资产,所以一定是什么?一定是要嵌入在业务上,怎么嵌入呢?他们首先提出了一点,在各地建立了大量的担保公司,担保公司旁边就是技术服务站,如果你缺资金了,你愿不愿意加入到我们的供应链,跟我发生业务往来,如果愿意他们采用三个渠道来控制风险,第一个,首先商业银行作为初步的征信,但是我也告诉大家商业银行的征信没用,因为商业银行的征信他覆盖不了我们的屌丝,因为他没有财务报告,也没有什么资产,日常的经营活动你也不能从网上找到。最紧要的控制是两个,第一个是担保,因为担保是跟当地的人合作,当地的人最了解当地的情况。第二个就是技术服务站,技术服务站天天跟农户打交道,农户的情况,农户家庭状态他是最了解的,因为他一天到晚日常发生业务,一旦通过之后要签两个协议,一个委托担保,一个棚舍抵押协议,在这个基础上一旦你缺资金我给你融信用,什么叫融信用呢?因为你养殖需要良种,你必须是用我的良种,你需要饲料你必须用我经营的饲料,你需要兽药你必须用我的生物技术公司提供的兽药,实际上大家发现他没有给养殖户钱,他实际上融的是信用,这种做法我也经常讲他是对的,如果你真的把真金白银借给了养殖户,很有可能他会拿你的钱去炒股,因为我们中国最大的问题是契约精神太差了,甚至到什么程度呢?屠宰以后这个肉定向供应给他的肉质加工企业,从而形成整个产业的循环,在这个循环的过程中大家可以想像,资金是安全的,因为实际上是以生产要素来代表的一种资金融通,而且整个供应链是闭环的供应链,所以这就是非常典型的供应链金融。所以说到这儿就有一个问题了,大家注意了供应链金融是为了优化我们上下游的资金流,能够把我们的问题解决,能够让我们的流动性增强,所以从这个意义上讲供应链金融不仅仅是融资,这点大家一定要明确。

第二,供应链金融不仅仅涉及到上下游和金融机构,而是产业所有利益相关者,一旦多方合作的供应链体系没有建成,我们的金融很难保证安全,还有供应链金融不仅仅是资金流动、更是物流、商流、信息流、资金流动的共同关系,尤其是前三个流非常重要。当然还有一个就是供应链金融不仅仅是产业跟金融结合,更是生态的结合,也是金融科技所推动的变革与创新,当然这个变革创新是什么,等会儿我会给大家分享我们的一个观点。

基于此这就有一个问题,就是供应链金融到底是一种什么状态,我们的场景是一种什么样的场景,所以我倒是经常建议,特别是我们做金融的,一旦你们要去做供应链金融,老老实实踏踏实实的研究产业,如果不把产业吃透,你的金融根本进不去,所以我们今天一个很大的问题是,就是产业说产业的话,金融说金融的话,这个很麻烦,就是金融的人没有产业的概念,这个产业的人不知道金融是一个什么状态,这两者之间存在一个非常深的一个沟壑,他是这么一个状态。实际上看我们中国今天的供应链金融,用我的话讲产生了三个阶段,第一个阶段我称之为叫1.0的银行所主导的供应链金融,这个我多次讲到,银行单纯做的所谓的反向保理,动产质押在这个时代做不了,为什么?因为不管你怎么画像你的风险都控制不了,实际上今天中国供应链金融从单纯的银行来推动的这种供应链金融,逐步逐步走向了2.0甚至3.0,2.0是什么?就是供应链金融这个推动者是谁呢?是我们产业的龙头企业,就是基于他自身的供应链的体系,结合外部的金融机构来为自己的上下游,来加速他的现金流,所以从这个意义上来讲,他看中的是流动性,你的商业贸易是怎么流动的,你的物是怎么流动的,他是在这个基础上结合金融机构开展供应链金融,这个我把它称之为叫2.0。我给大家举个例子,我们最近接触一个企业的例子,欧普的供应链金融,欧普照明的,大家知道欧普照明作为一个企业,他有大量的供应商也有大量的经销商,实际上我们的上下游是缺资金的,这个问题怎么能够把上下游的资金问题能解决,一定是什么?一定是建立在我们对义务的深刻理解和客户供应商的深刻理解的基础上,实际上迄今为止欧普照明做了两个很重要的经营业务,一个是对经销商的信用贷,第二个是对供应商的金融产品,为什么会做经销商的信用贷,我们回归到欧普的经销商,欧普的经销商大概有三千多个经销商,其中能够把他称之为叫核心经销商的大概就是加上核心一类二类的,大概无外乎就是一千多家,实际上他真正的核心供应商50家,这50家是什么概念呢?就是2013-2015年他的连续三年销售额是在500万以上,他是一种成长性的,而且一类的大概是2013年到2015年连续三年销售额是200万到500万,二类大概是30万到200万,实际上大家知道,经销商是在帮我们经营产品,这个企业有没有竞争力,他的品类覆盖度是什么样的,他的成长性是什么,这实际上是我们今天做风控过程中需要关注的,就是刚才我们讲的关于风险控制的维度问题他是非常复杂的,实际上他的掉队率是多少呢?大概2014年较2013年他的合作客户,我讲这三类合作客户的掉队率大概是千分之4.3,什么叫掉队率,就是这一年当中由于他能力弱被排到了这三类经销商之外,就是千分之4.3,2015年到2016年是千分之6.3,意味着这三类客户相对稳定,而且他的能力也非常清楚,所以在这个意义上如果做金融,他的风险可控,所以在这个基础上,他们结合了青岛银行和青岛城楼做了对经销商的信用贷,解决下游企业采购欧普商品时的资金问题。

另外是供应商,我们今天供应商也是缺资金,他们最近也是做了这么一个状态,基于对供应商的能力,供应商对他之间供货的稳定性、及时性等等,在义务把握的数据基础上做了一个分层,在这个分层上提供了这么一个产品,供应链金融的一个产品,这个做的好处在什么地方呢?大大的改进了优化产业的供应链过程,因为原来我们供应链是什么?要形成订单,订单下放给供应商以后要货物运输,运输以后要开发票,开发票以后有一个帐期最后付款,这么做以后整个从货物形成订单以后就已经开始资金流动,大大缩短这个方面,无论是对欧普照明还是上游都有好处,这就是我们所讲的核心企业的,利用自己的业务运营来为上下游提供金融服务,但是他的基础是什么?一定是对业务的把握,但是问题是这种2.0的金融实际上在今天走到了一定的局限性,为什么呢?第一不是所有的企业都是龙头企业,第二个金融只能汇集到一级供应商和一级客户,我们无法对多级供应链进行穿透,换句话说跟龙头企业做供应的供应商未必需要融资,但并不代表供应商的供应商不缺钱,并不代表供应商的供应商的供应商不缺资金,同样客户的客户的客户也许他缺钱,所以因此我们现在一个很大的问题就在于供应链走到今天之后他遇到这么一个状态,所以也正是因为如此现在出现了平台生态化的供应链金融,平台生态化的供应链金融主要有三种平台化场景。

第一个是产业生态平台化,他的特点是通过全产业链的上下游,以及产业集群形成协同的运营和经营模式,这是一种。

第二种是技术生态平台化,就是建立供应链金融信息化的数字化的服务平台,帮助产业企业和金融机构来降低信息不对称,这也是一种。

第三种目前中国还没有出现,这是我的一个畅想,就是金融生态平台,什么概念呢?就是通过多金融机构的产品充分协同和合作,全程服务产业,完全实现全方位的产融结合,我最近讲的一个概念,供应链金融做到后来一定会催生出什么?催生出金融供应链。大家注意,供应链金融和金融供应链完全是不同的概念。

由于时间问题我简单说一下,比如说产业生态这个平台化的供应链金融,最典型的例子便是宝武推动的欧冶云商,这是大宗物资的一个供应链金融平台,他是集从原材料的采购和钢材销售的云购云集,建了这么一个平台。另外大宗物资一定涉及到仓,因为这个仓一旦管不好,大宗物资的风险是很难去把握的,所以上个月我去张家港开会的时候,我去张家港保税区,几个原油的企业跟我讲,当他们进口的原油如果一旦进入不了大型国有企业的库,宁可花多少万美金让在海上漂也不让这个油进库,为什么呢?因为这个风险太大了,大在什么地方呢?还不仅仅是别人偷你的油,最可恨的是在原油里面注水,所以大宗物资一旦管不起仓,你讲所有画像都是骗人的,所以他一定保证仓要安全,这就是他的仓帮,仓帮运帮一旦建立起来之后,还有一个钢材流通过程中有大量的加工,加工企业不能协同整合的话,同样你的供应链也是缺的,所以他又建立起来工帮,最下游端就是建材,这个时候就是建帮,还有钢铁企业之间的互通,这是什么?这就是联邦。正是基于仓帮、工帮、运帮、联帮在这么一个大的平台下他们做了一个金融,他们叫绿融,比如他们跟长城汽车,基于他们长期的交易关系,受让了长城汽车上游的应收账款给他做金融,如果没有建立起这么一个大的生态平台,你敢直接对你的客户的客户做金融吗?不可能,所以我想这是一种叫产业生态的供应链金融。

还有一个就是我们所讲的,就是关于科技生态,科技生态我听到上一个论坛里面嘉宾都在讲大数据,我觉得有一个问题我们一定要去讨论,我们要什么数据,就是关于数据源的问题,大家知道特别是在B2B当中,我始终认为靠一个网络爬虫的方法和其他各种间接性的方法来画像画不出来,或者你画的不全面,就像各位讲的,你可能看到左脸没有看到他的右脸,所以大家要注意了,这个时候的数据是什么?数据在今天变得异常火,我给大家举个例子,也是我最近合作的一个企业,叫微众税银,实际上我非常同意这么一个观念,什么概念呢?就是所有的数据一定是来自于最底层化的数据,是不能有任何修饰的数据在这里面,比如说我们的税,所以我前一阵子在讲我们中国政府很多地方都做的不太好,但是唯有一个地方我们比国外做的最伟大的一项,就是金税三期工程和金税四期工程,因为税所带来的财务比他给银行交的财务报表,数据更为真实,甚至为了偷税漏税我们还会把这个财务报表往下了报,所以这是保守数据,所以只有来自于工商来自于税务来自于其他这些,当我们把这个数据多维度进行刻画的时候,这个数据就有可能帮助我们的银行有效的风控体系,因为实际上我们今天银行的风控一塌糊涂,他的风控模型是根本不能够符合我们产业的要求,所以我们的金融科技公司能不能帮助银行去优化和改善他的风控体系,这个变得异常重要,所以我想这是一个很重要的方面,这我就不讲了。

还有一个平台,我也简单讲一下,就是关于金融供应链的问题,什么叫金融供应链,就是一定要结合产业供应链的特点来提供整合化的金融解决方案,使得金融活动能够形成一个闭环系统,也就是我们的投资,我们的基金,我们的信托,我们的保险,我们的保理,我们的理财,我们的券商能不能够充分协同,来个完整的系统化服务于全产业链,当然这是一个问题,这个问题目前还没有做到,是因为我们中国的分业经营,每个人都是一个烟囱,做投资的就是做投资,做基金的就是做基金的,做信托的就是做信托,他们没有打破我们经营之间的壁垒,这个我想将来一定是我们供应链金融发展需要去解决的一个问题。

正是因为这三个场景这就涉及到一个问题,就是关于金融科技的定位问题,我个人认为金融科技要怎么做,首先要看到我们今天面临的问题在哪,我们面临的问题第一个就是在数字平台里面,我们尚未建立面向整合供应链业务的数字仓库,没有整合前台的运营数据和后台的管理数据,没有建立面向业务的管理分析型应用,这是现实,换句话说我们今天每一个企业都有数据,每一个分公司都有数据,每一个部门都有数据,每一个政府管理部门也有数据,但是他们最大的问题从来不通,所以我前一阵有一篇文章是讲中国最大的问题是什么?我们有大无厚,我们的数据没有充分的沟通,在这种情况下我们金融科技的发展实际上是受阻碍的。

畜禽养殖业与种植业

畜禽养殖业与种植业 世界银行发布了一项

世界银行发布了一项 美国加征关税听证会

美国加征关税听证会 加征关税抬高成本,

加征关税抬高成本, 土耳其货币崩盘,土

土耳其货币崩盘,土 中美贸易战殃及美国

中美贸易战殃及美国 特朗普政府最终将重

特朗普政府最终将重 金融是什么?供应链

金融是什么?供应链 雅堂金融杨定平投案

雅堂金融杨定平投案 全球最大贸易战开打

全球最大贸易战开打